Ausblick auf die Gasversorgung 2023

- Ausgangslage für Gasversorgung im Winter 2023/24 ist gut

- Grund: stabile Netto-Einspeisungen seit August und Einsparungen um 20 Prozent

- Experten: Gassituation in den nächsten Monaten entspannt, Zahl und Rolle der deutschen LNG-Terminals sollte geprüft werden

Die Ausgangsposition für die Gasversorgung Deutschlands im kommenden Winter ist fast historisch gut. Ende Februar und Anfang März sind die Speicher in Deutschland zu rund 70 Prozent gefüllt, in den zurückliegenden Jahren lag der Stand nur einmal im März 2020 höher [I].

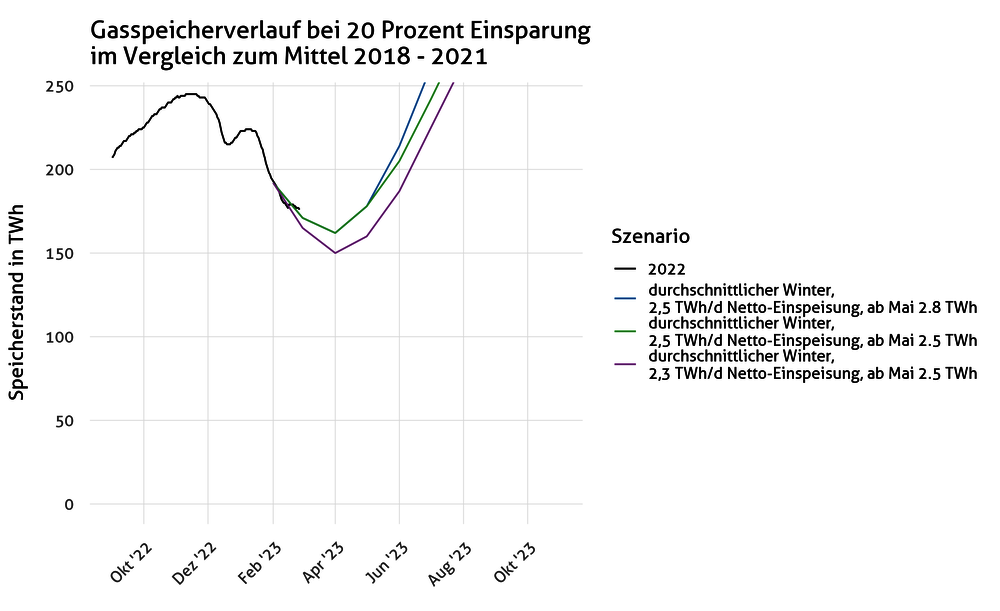

In den Gasversorgungs-Daten zeigen sich zwei Entwicklungen, die dazu beigetragen haben: Zum einen haben Industrie sowie Haushalte und Gewerbe über Monate hinweg um die 20 Prozent Erdgas verglichen mit dem Durchschnitt der zurückliegenden vier Jahre eingespart. Nur während weniger, sehr kalter Phasen sanken die Einsparungen deutlich, stiegen dann aber wieder. Zum anderen lag der Gasbezug der deutschen Versorger seit August mit Ausnahme des Septembers bei mindestens 2,5 Terawattstunden (TWh) pro Tag – also auch schon bevor die deutschen LNG-Terminals betriebsbereit waren.

Bleiben diese Bedingungen über den Sommer stabil, ist es möglich, die Speicher sogar früher als Oktober 2023 wieder vollständig zu füllen (siehe Grafik). Details zu den Szenarien sind im Gasspeicher-Report zu finden [II].

Nur sehr ungünstige Rahmenbedingungen, wie massive Kälteeinbrüche durchgehend bis Mai, Einbrüche bei der Gaslieferung oder ein massiver Anstieg des Gasverbrauchs, könnten in diesen Szenarien ein vollständiges Füllen der Gasspeicher verhindern [III]. In der Realität werden sich die Speicher wahrscheinlich nicht so schnell wie in den abgebildeten Szenarien füllen, da es wirtschaftlich sinnvoll sein kann, den kompletten Sommer für das Befüllen zu nutzen und nicht dem schnellstmöglichen Pfad zu folgen.

Wir haben daher Wissenschaftlerinnen und Wissenschaftler gefragt, wie sie die Gasversorgungssituation einschätzen und welche Rolle die schon bestehenden und noch geplanten deutschen Flüssiggas-Terminals spielen könnten.

- Dr. Jakob Wachsmuth, Wissenschaftlicher Mitarbeiter im Competence Center Energiepolitik und Energiemärkte, Fraunhofer-Institut für System- und Innovationsforschung, Karlsruhe

- Dr. Dieter Franke, Arbeitsbereichsleiter Energierohstoffe, Bundesanstalt für Geowissenschaften und Rohstoffe, Hannover

Statements

Dr. Jakob Wachsmuth

Wissenschaftlicher Mitarbeiter im Competence Center Energiepolitik und Energiemärkte, Fraunhofer-Institut für System- und Innovationsforschung, Karlsruhe

„Unter den aktuellen Bedingungen kann davon ausgegangen werden, dass die Nettoeinspeisung wie in den vergangenen Monaten in der Größenordnung von 2,5 Terawattstunden (TWh) verbleibt. Momentan finden jedoch in geringem Umfang noch Gasexporte aus Russland nach Europa statt, durch die vor allem Ungarn und weitere osteuropäische Länder versorgt werden. Fielen auch diese russischen Gasexporte noch weg, würde sich der Gastransit durch Deutschland in diese Länder stark erhöhen, wodurch die Nettoeinspeisung um bis zu 0,7 TWh verringert werden könnte.“

Auf die Frage, inwiefern angesichts dieser Entwicklung am Bau aller geplanten LNG-Terminals festgehalten werden sollte und wie viele Terminals sinnvoll wären:

„Der kurzfristige Aufbau von schwimmenden gecharterten LNG-Terminals (FSRUs) hat eine sinnvolle Option zur Vorsorge gegenüber den Versorgungsrisiken dargestellt. Eine stärkere Diversifizierung durch zusätzliche FSRUs kann die Risiken weiter verringern, sollte aber mit einer frühzeitigen Ausstiegsperspektive versehen sein, weil die Gasbedarfe aufgrund der Klimaschutzbemühungen in den kommenden Jahren sinken sollten. Entsprechend sollte der Aufbau von festinstallierten Terminals, welche erst später verfügbar und unter Umständen länger betrieben werden, stark begrenzt werden. In jedem Fall sind bei solchen Terminals Vorkehrungen für eine spätere Umstellbarkeit auf klimaneutrale Energieträger zu treffen.“

Auf die Frage, auf welchem Niveau sich die Erdgaspreise einpendeln dürften:

„Die Entwicklung der Gaspreise unterliegt weiter großen Unsicherheiten, weil sie sowohl von der Dauerhaftigkeit der Verbrauchsminderungen, von den klimatischen Bedingungen als auch von der weltweiten wirtschaftlichen Entwicklung abhängen. Die Beseitigung von Engpässen bei der europäischen Infrastruktur und die gestiegene Verfügbarkeit bei Flüssigerdgas (LNG) lassen aber Preisspitzen wie 2022 sehr unwahrscheinlich erscheinen. Die Future-Preise an den Börsen lassen eher weiter sinkende Preise erwarten.“

Auf die Frage, wie sich das neue Gaspreisniveau auf Industrie, Stromversorgung und Energiewende auswirken dürfte:

„Die gesunkenen und absehbar weiter sinkenden Gaspreise lassen einen zeitweiligen Wiederanstieg der Gasverbräuche in Industrie und der Stromversorgung erwarten. Denn in der Industrie wurde wegen der hohen Preise teils dadurch unwirtschaftliche Produktion heruntergefahren – zum Beispiel die Ammoniakherstellung. Und in der Stromerzeugung führen niedrige Gaspreise in Kombination mit hohen Preisen für CO2-Verschmutzungsrechte dazu, dass Gaskraftwerke Kohleverstromung am Markt verdrängen können. Letzteres ist aus Klimaschutzsicht zu begrüßen, muss aber möglichst durch Verbrauchssenkungen an anderer Stelle kompensiert werden.“

Dr. Dieter Franke

Arbeitsbereichsleiter Energierohstoffe, Bundesanstalt für Geowissenschaften und Rohstoffe, Hannover

„Der globale LNG-Markt wird voraussichtlich auch in den nächsten Jahren angespannt bleiben. 2021 exportierten 19 Länder LNG – gegenüber 44 Importnationen. Global gesehen überstiegen im Jahr 2021 die Kapazitäten der LNG-Importterminals die weltweiten Exportkapazitäten um das Doppelte.“

„Wie andere Länder mit dieser Situation umgehen, zeigt der Vergleich mit Japan, das in einer ähnlichen Größenordnung wie Deutschland Erdgas importiert und nach Jahren als größter Importeur 2021 weltweit an zweiter Stelle der LNG-Importeure stand. Japan, das keinerlei Erdgas über Pipelines bezieht, lastet seine LNG-Terminals nur zu rund einem Drittel aus. Die nominale Kapazität der japanischen LNG-Terminals beträgt damit etwa das Dreifache des Erdgasverbrauchs. Damit kann das Land beweglich auf eine schwankende Angebotssituation bei LNG reagieren. Preisspitzen können bei größerer Flexibilität eher vermieden und auch eine kurzfristig stark steigende Nachfrage, etwa bei sehr kalter Witterung, bedient werden. Letztlich bleibt auch ein störungsbedingter Ausfall einzelner Terminals verkraftbar. Dieser Ansatz, LNG-Importterminals nicht durchgehend voll auszulasten und nominale Überkapazitäten bereitzustellen, ist weltweit festzustellen.“

„Auch mitzudenken bei dieser Frage nach Mengen an zukünftigen Erdgasimporten ist die Rolle Deutschlands als Erdgasdrehscheibe in Europa. Ein beträchtlicher Anteil des von Deutschland importierten Gases wurde in den letzten Jahren in europäische Nachbarländer weitergeleitet. Binnenländer – wie Tschechien oder Österreich – können nicht selbst LNG importieren und sind bei eingeschränkter Pipelineversorgung auf die europäische Solidarität angewiesen.“

„Eine Rolle spielt auch die von Anfang an mitgedachte Umrüstung der LNG-Importterminals auf Wasserstoff oder Wasserstoffderivate. Bei einer ausreichenden Zahl an Terminals kann dieser Umstieg schrittweise erfolgen – bei gleichzeitig andauerndem Bezug von Erdgas, in dann geringerem Umfang, zur Versorgungssicherheit.“

Angaben zu möglichen Interessenkonflikten

Alle: Keine Angaben erhalten.

Literaturstellen, die vom SMC zitiert wurden

[I] Science Media Center (2023): Gasspeicher-Dashboard.

[II] Science Media Center (2023): Gasspeicher-Report. Stand: 02.02.2023.

[III] Science Media Center (2023): Gasspeicher-Szenarien.